Compte en banque : les banques éthiques permettent-elles de réduire nos émissions ?

De plus en plus de banques se positionnent comme des banques responsables : Crédit Cooperatif, NEF pour les plus anciennes, Helios, Green Got pour les plus récentes. Mais dans quelle mesure sont-elles responsables ?

Pour commencer, un aveu : ce post a été très compliqué à rédiger. D’une part le monde de la banque a une complexité régulatoire énorme car proportionnelles à celle des risques. Ensuite, on a très envie de promouvoir les entreprises qui veulent faire le bien mais aujourd’hui on a du mal à se faire une opinion.

Les questions clés, auxquelles ce dossier essaye de répondre :

- Peut-on mettre au même niveau l’impact de notre consommation et celui de notre compte en banque ?

- Comment les banques utilisent-elles nos dépôts et livrets d’épargne ?

- Est-on capable de connaître banque par banque l’intensité carbone liée à l’utilisation de nos dépôts et livrets d’épargne ? Les banques “vertes” font-elles réellement mieux ?

Peut-on mettre au même niveau l’impact de notre consommation et celui de notre compte en banque ?

Les néo-banques “vertes” (Green Got et Helios) appuient leur communication sur l’argument suivant :

- Chaque euro dans une banque traditionnelle émet du CO2 (de par les financements que cette banque accorde aux énergies fossiles en particulier).

- Les banques vertes financent des projets vertueux

- Donc l’argent déposé dans une banque verte est “vertueux”

- Ces mêmes banques insinuent que c’est beaucoup plus simple de réduire ses émissions personnelles en changeant de banque qu’en changeant sa consommation

Il est très clair que, quand bien même l’argent dans ces néobanques financerait uniquement des projets super vertueux (on en parle après), ces affirmations sont du marketing un peu limite d’après nous.

D’abord, même si les entreprises ont besoin de financement pour leur croissance, le principal moteur du succès d’une entreprise installée est sa clientèle, pas sa banque. Donc si l’on veut réellement pénaliser une entreprise qui pollue trop, il vaut bien mieux arrêter d’utiliser ses produits que d’arrêter de lui prêter de l’argent.

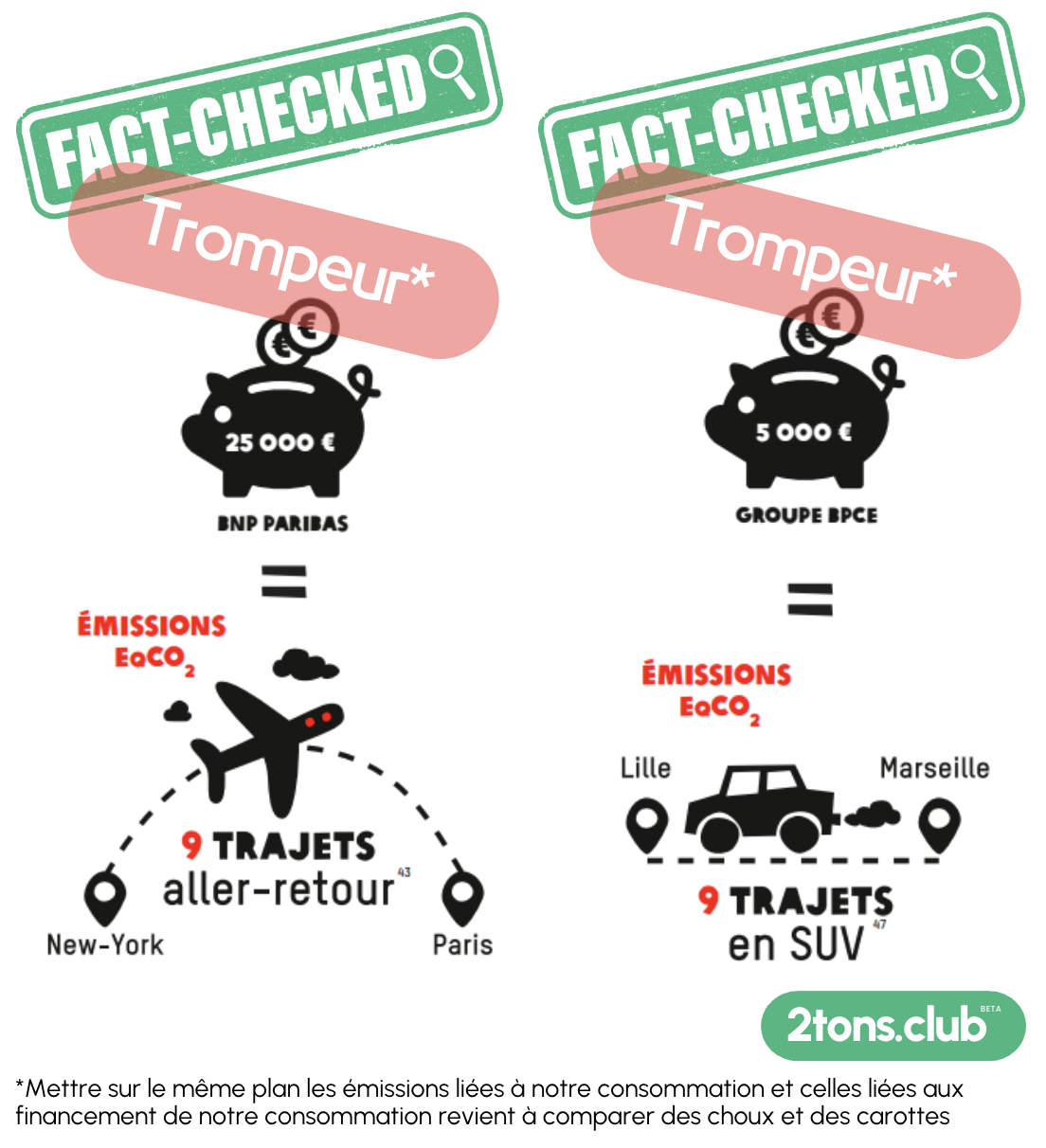

Mais surtout cela revient à compter 2 fois l’empreinte carbone de notre consommation. Aucun calculateur d’empreinte carbone individuelle ne prend en compte les comptes bancaires dans l’empreinte individuelle (ADEME, Carbon4, 2tons.club mais aussi Coolclimate de l’université Berkeley…), pourquoi ? Tout simplement parce que cela revient à compter 2 fois la même émission : au financement de la production et à l’achat du produit.

Par exemple, mettons que vous ayez récemment acheté un t-shirt. Si vous calculez votre empreinte carbone, le coût carbone complet de ce t-shirt sera déjà comptabilisé dans votre empreinte carbone. Attribuer ce coût carbone une deuxième fois à l’épargne bancaire qui a servi à financer la fabrication de ce même t-shirt représente donc un double-comptage.

Pas encore clair ? Mettons que la fabrication et distribution de ce T-shirt émettent 5 kg de CO2e. Vous devez comptabiliser ces 5 kg dans votre bilan personnel. La banque les compte aussi dans le bilan carbone de ses financements. Les banques vertes insinuent dans leur communication que si vous avez financé via votre compte bancaire la fabrication de ce t-shirt alors vous devez prendre dans votre bilan aussi les 5kg comptabilisés par la banque. Vous auriez donc 5+5 = 10 kg de CO2e dans votre bilan personnel, pour un t-shirt qui a émis 5 kg au total, d’où le double-comptage.

On ne peut donc pas comparer sur le même plan l’empreinte carbone de sa consommation à celle de son épargne.

Ces visuels de l’étude d’Oxfam (et toutes les analogies du même type) qui sont largement repris par les banques “responsables” sont donc trompeurs. C’est dommage car ces arguments à charge contre les banques traditionnelles, ou bien marketing pour les banques “vertes”, déresponsabilisent les individus : “si 5000€ représentent 9 trajets Lille Marseille, alors pourquoi devrais-je réduire mon utilisation de la voiture ?”

D’ailleurs, remarquons que si ces comparaisons étaient valables, la seule solution serait de ne pas avoir de compte bancaire du tout, puisque même avec une banque éthique, 5000€ sur un compte seraient l’équivalent de 3 trajets Lille Marseille par an ! Mais alors pour être bas carbone, il faudrait garder nos billets sous nos matelas ? Heureusement, c’est inutile car cette conclusion vient d’une comptabilité trompeuse.

Ainsi, changer de banque pour aller vers une banque responsable, n’est pas du tout du même ordre que de réduire ses émissions personnelles ou celles d’une entreprise. Néanmoins, il est tout à fait légitime de vouloir connaître et réduire l’empreinte carbone de l’utilisation de notre argent par les banques. Pour cela, il faut d’abord comprendre comment les banques utilisent notre épargne.

Comment les banques utilisent-elles nos dépôts et nos livrets d’épargne ?

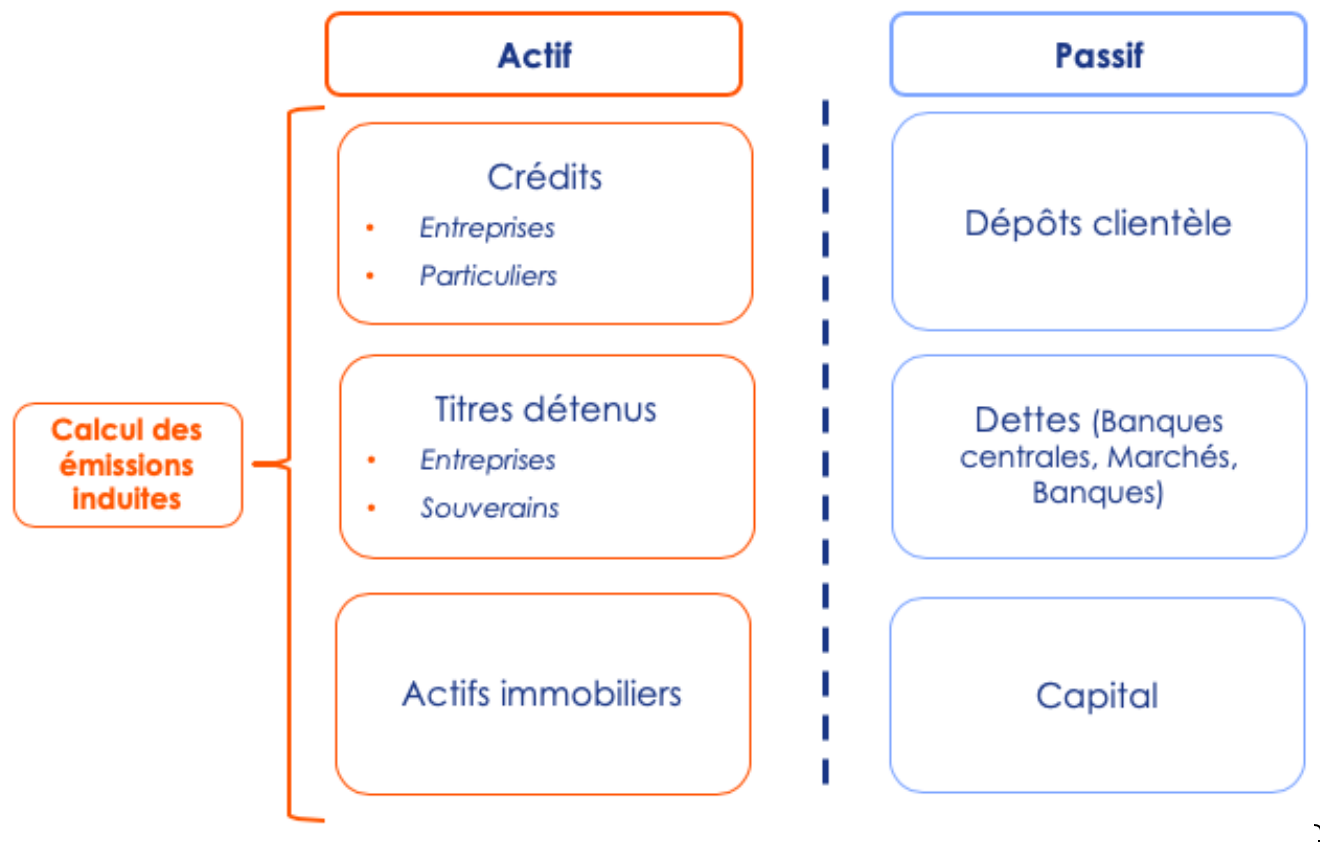

Les banques utilisent nos dépôts et nos livrets d’épargne pour prêter de l’argent ou pour investir. Creusons un peu.

Les banques utilisent nos dépôts pour prêter de l’argent :

- Aux particuliers (prêts immo, crédit conso). Ici il n’y a pas de prêts plus vertueux que d’autres.

- À l’État : toutes les banques sont obligées par la loi de prêter une grande partie de leurs dépôts à l’Etat pour s’assurer d’avoir suffisamment de liquidité. Ici non plus, il n’y a pas de prêts plus vertueux que d’autres (Ceci est vrai entre les banques Françaises du moins ; les banques Allemandes financent l’état Allemand, qui finance l’extraction du charbon…).

- Aux entreprises et collectivités publiques : pour financer leur activité qui est plus ou moins forte émettrice de CO2e.

Remarque : en pratique ça n’est pas directement notre épargne qui est prêtée, car la banque prête de l’argent créé de toute pièce “ex nihilo”. Mais elle est tenue de ne pas prêter plus qu’un certain nombre de fois l’argent qu’elle détient sur les livrets épargnes et dépôts.

Les banques utilisent nos dépôts pour investir dans des entreprises via l’achat d’actions, ce qui augmente la valeur de l’entreprise et donc sa capacité à financer son activité, qui comme nous l’avons vu, est plus ou moins carbonée.

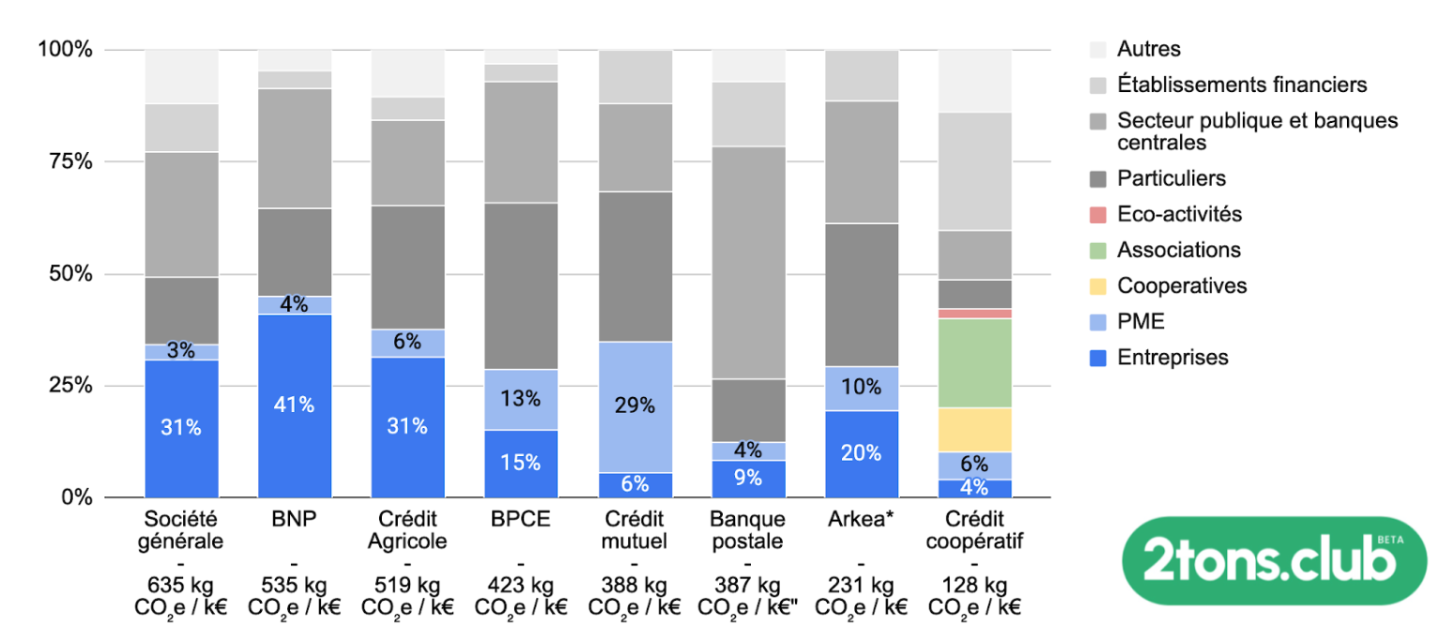

Donc pour bien comprendre l’impact en CO2e d’une banque il faut avant tout regarder les placements et les prêts que les banques accordent : on parle d’intensité carbone de l’argent déposé dans une banque.

Est-on capable de connaître l’intensité carbone de notre argent, banque par banque ?

La principale étude un peu globale a été faite par le Cabinet Carbon 4, il estime l’intensité carbone des investissements et placements de chaque banque en analysant les différents crédits accordés, titres et actifs immobiliers détenus.

Le classement suivant, donne donc l’intensité carbone de chaque banque.

Intensité carbone des dépôts, par banque – en kg de CO2e par 1000 euros déposés

Crédit Mutuel – Document d’enregistrement universel Arkea – 2022

Helios – Rapport d’impact 2022

Site du crédit coopératif

Mais cette comparaison a 3 limites très importantes :

Limite 1 – Le périmètre de l’analyse : certaines banques éthiques ne flèchent pas 100% de leur financement

Là ou pour les banques traditionnelles, la NEF et le Crédit Coopératif, la globalité des crédits et investissements sont couverts :

- Helios : l’intensité carbone communiquée sur leur site couvre uniquement les encours qu’ils peuvent “flécher” vers les projets “verts”. Ces projets représentent moins de 5% des encours. Pour le reste, Helios travaille avec Solaris, une banque Allemande. Leur promesse est que la gestion d’argent par Helios est cloisonnée de Solaris. Mais d’après ce qu’on a compris, ils sont légalement obligés d’avoir une partie conséquente de leurs prêts en dette publique, probablement gérée par Solaris. 80% des placements et crédits de Solaris sont sur de la dette Allemande (pas super vertueuse car celle-ci finance le charbon). NDLR : nous avons contacté Helios mais n’avons pas eu de réponse.

- Green Got : Les projets communiqués sur leur site sont uniquement des projets auxquels Green Got donne une partie des frais interbancaire perçus sur les paiements par carte bancaire – c’est une belle initiative, mais cela n’a rien à voir avec l’intensité carbone des crédits et investissements. Pour la partie intensité carbone des investissements, c’est en fait chez Arkea qu’il faut regarder, car Green Got travaille avec Arkea pour placer l’argent des comptes et livrets. (L’intensité carbone d’Arkéa provient d’une source différente : page 161 et 162 de ce document)

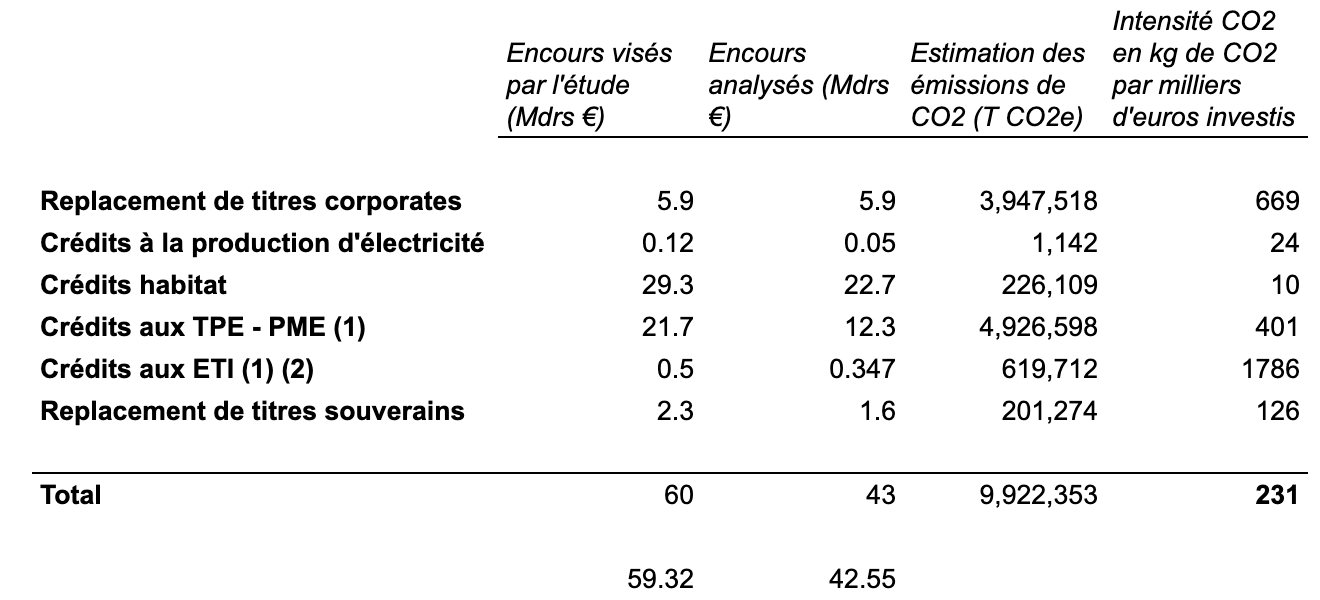

Pour les curieux, voilà à quoi ressemble l’intensité carbone des investissements de Arkea :

(2) – Encours visé a été estimé par le 2 tons club à partir du ratio

Source : Analyse 2tons club

Limite 2 – Une analyse du stock et non pas du flux :

Notre compréhension est que c’est l’ensemble des crédits en cours qui est pris en compte. Donc quand bien même une banque déciderait de ne plus prêter pour des projets d’extraction/transport d’hydrocarbures (ce que BNP a annoncé en 2023 par exemple), cela prendrait plusieurs années avant que cette décision n’impacte significativement son intensité carbone, à cause d’anciens crédits à forte intensité carbone toujours en cours et non résiliables.

Limite 3 – L’intensité carbone est proportionnelle à la part des crédits accordées aux entreprises

L’argent déposé au Crédit Coopératif est à l’origine de financements cinq fois moins carbonés que l’argent déposé à la société générale. Néanmoins la transition énergétique ne se fera pas sans entreprise et seul 10% de l’argent octroyés par le Crédit Coopératif est à destination d’entreprises contre 34% pour la société générale (le reste étant octroyé à des associations, l’État, et des particuliers).

En fait, il y a une très forte corrélation entre l’intensité carbone d’une banque et la part de ses crédits qu’elle octroie à des entreprises (voir graphique ci-dessous). Une banque qui prête principalement à l’État et à des particuliers, comme la Banque Postale, aura effectivement une intensité carbone moins élevée, mais elle financera moins la transition énergétique des entreprises. Par exemple Alstom est une entreprise essentielle à la transition car elle fabrique des trains, mais Alstom a un bilan carbone très lourd : 3574 T CO2e par 1000€ de capitalisation, donc lorsqu’une banque prête à Alstom, elle augmente l’intensité carbone de ses dépôts.

Répartition des prêts accordés aux banques, par types de client

Conclusion : changer de banque c’est avant tout envoyer un signal

En conclusion :

1 – Réduire les émissions de votre consommation est ce qui aura le plus d’impact : un impact direct sur les émissions, mais aussi signal que vous envoyez aux entreprises. On continue.

2 – Si vous avez une épargne que vous pouvez investir sur le moyen/long terme, alors le mieux est d’orienter cette épargne dans la transition en la plaçant directement dans des entreprises ou projets vertueux. Nous avions déjà écrit à ce sujet, mais nous sommes preneurs de vos recommandations afin de pouvoir compléter la liste.

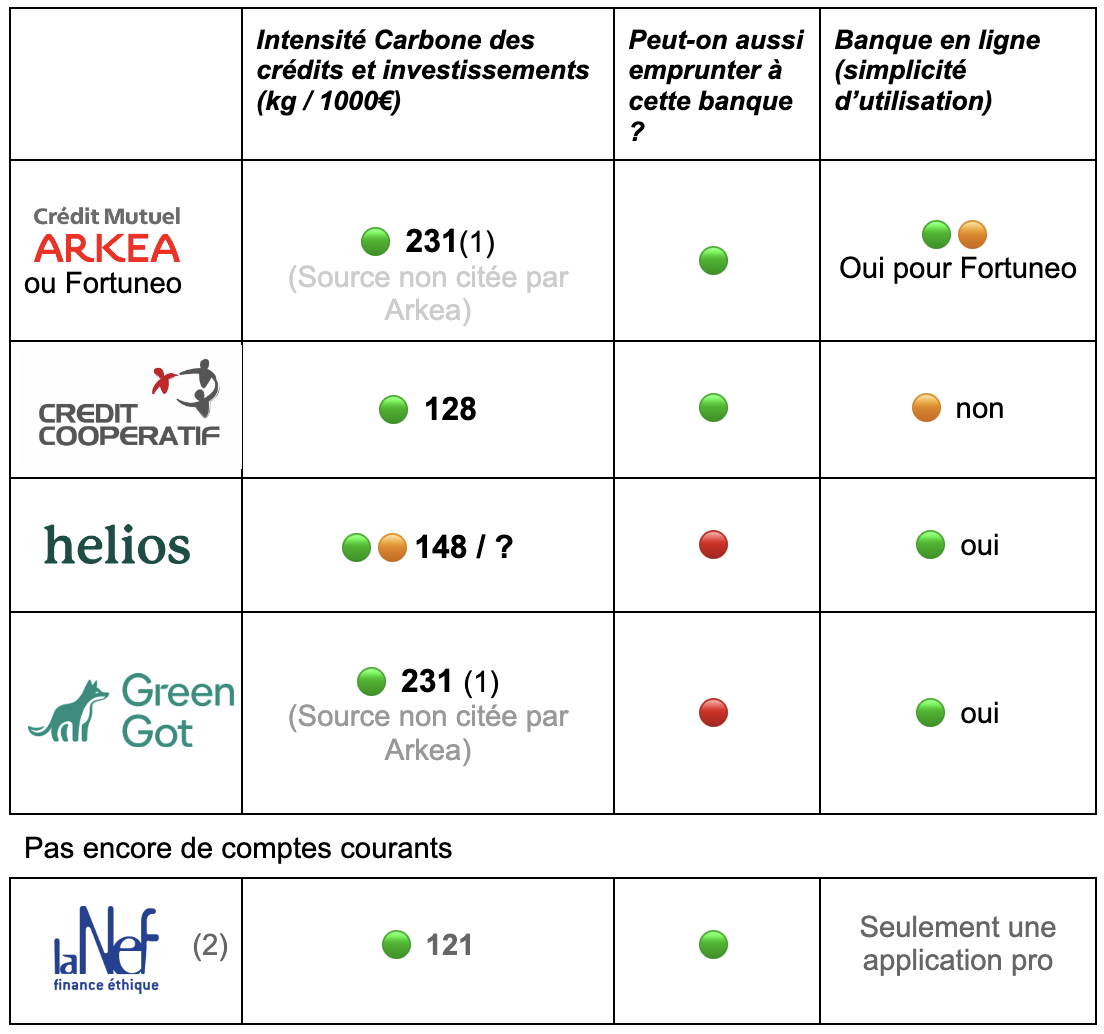

3 – Enfin, placer vos comptes de dépôt dans une banque qui ne finance pas d’énergies fossiles pourrait envoyer un signal aux autres banques et donc peut être un jour réduire le financement et la production d’énergies fossile… Voici un récapitulatif des banques à faible intensité carbone (sachant que les tarifs sont assez similaires) :

(2) – Les comptes courants sont en cours de lancement à la NEF, pour le moment c’est davantage une solution de placement qu’une solution bancaire

Chiffres 2023 : https://www.helios.do/assets/pdf/rapport_impact_helios_2023.pdf (voir page 11)

Les chiffres pour Green Got viennent d’être communiqués : 145,3t.

Voir https://www.linkedin.com/posts/greengot_apr%C3%A8s-de-longs-mois-danalyse-le-r%C3%A9sultat-activity-7112325620746854400-v4WX

J’ai fini par obten,ir une réponse d’Helios, hors délai pour la parution de cet article :

« Pour le fonctionnement, nous avons conclu un accord avec Solaris. Cet accord autorise helios à faire transiter les fonds par Solaris, afin de bénéficier de son agrément bancaire, avant d’en mettre 60% en réserve à la Banque centrale et d’investir les 40% restants. Les 40% des fonds d’Helios sont ensuite investis dans des projets à impact. »

Ca ne change pas le mécanismedécrit dans l’article, juste un peu les chiffres:

– 60% au lieu de 80% vers la banque centrale.

– 40% au lieu de 5% vers des projets verts (en vrai, sans doute moins du fait des frais de fonctionnement, etc).

Excellent, merci beaucoup pour cet article qui clarifie des flous récurrents sur l’empreinte carbone et la responsabilité consommateurs / producteurs / financeurs